OPINIÓN / ABELARDO MEDINA BERMEJO *

IberoNews.- Cuando las constituciones políticas de las repúblicas centroamericanas establecen con propiedad que la tributación debe atenerse a principios de equidad y justicia tributaria, y particulariza la necesaria observancia de la capacidad de pago como guía para la selección de los impuestos a aplicar, surge la discusión en torno a qué es lo que comprende esa categoría y cuál es el mecanismo más apropiado para medirla, logrando así, tanto una abundante recolección tributaria, como el respeto al principio tributario.

En términos generales, la mayor parte de los teóricos acepta que la mejor forma de medir la capacidad de pago de los individuos está asociada al criterio de renta, definiéndola como la suma de los ingresos obtenidos por un sujeto tributario durante un período de tiempo, procedente de todas las diferentes fuentes de recursos.

Las fuentes de recursos

Se acepta que las principales fuentes son: las rentas corrientes por la explotación de un factor de producción, el incremento patrimonial producto de la obtención de ganancias de capital, las donaciones, las herencias y los legados, y los ingresos por azar. Las rentas comprenden los pagos recibidos por el sujeto tributario, tanto en efectivo como en especie, y que la aplicación del criterio debe considerar como deducibles los gastos asociados a la generación de la renta.

La aceptación de este criterio permitió desechar dos ideas asociadas históricamente a la capacidad de pago, que no necesariamente garantizaban la equidad para medirla. Inicialmente, se desechó identificar la riqueza como equivalente a la capacidad de pago, porque a que la primera, si bien es cierto que implica la capacidad potencial del sujeto de obtener rentas, no garantiza per sé que el nivel sea equivalente para todos los individuos, como que se hagan efectivas. Colateralmente, se desechó identificar el gasto o consumo como equivalentes a la capacidad de pago, dado a que, si bien facilitaba la medición, la aplicación de este tipo de impuestos implica utilizar criterios no equitativos, en los que el peso relativo de los tributos pagados crece conforme las rentas efectivas obtenidas se reducen.

Les invitamos a leer: La innovación abre nuevas oportunidades comerciales entre Centroamérica y México

El ISR en Centroamérica

Por ello, la utilización práctica, en sus diferentes modelos y esquemas, del impuesto sobre la renta (ISR), da a conocer la real intención de las autoridades fiscales de un país de establecer un mecanismo de cobro tributario que privilegie que las personas con mayores ingresos tengan una aportación mayor al financiamiento de las obras públicas. En forma complementaria, el criterio positivo de que pague más el que más renta disponga, sigue el mismo patrón del criterio negativo de que pague más el que más renta podría perder de no disponer de las condiciones que el Estado garantiza para producirlas, por lo que, para la sociedad, la recaudación del ISR en Centroamérica debiera tender a producir un equilibrio entre los ingresos obtenidos y el costo de oportunidad.

Por ello y aun cuando el ISR, ya sea en la modalidad de un sistema global o de productos (cedular), o bajo el esquema de renta territorial o mundial, es un impuesto complejo de administrar para las autoridades fiscales. Identificar que un sujeto debe pagar tributos en función de las rentas obtenidas en el período, parece ser la mejor forma de iniciar con la aplicación del principio de distribución sugerido por Musgrave (1973, 1992).

Así parecen entenderlo la mayor parte de las administraciones fiscales de los países desarrollados, e incluso en aquellos que en los últimos años se han decantado por modelos de promoción de la actividad empresarial y en los que existen regímenes muy agresivos de incentivos tributarios a la inversión.

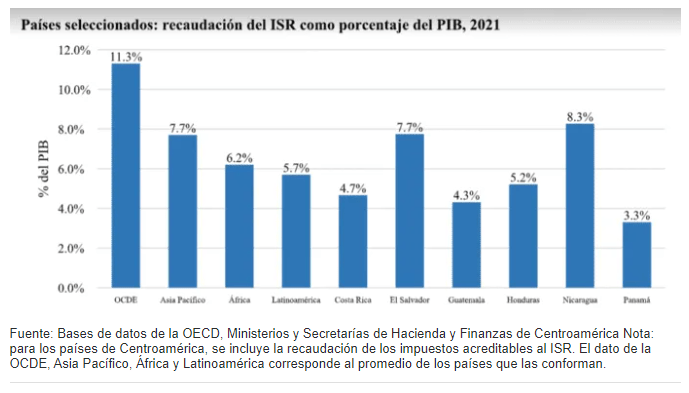

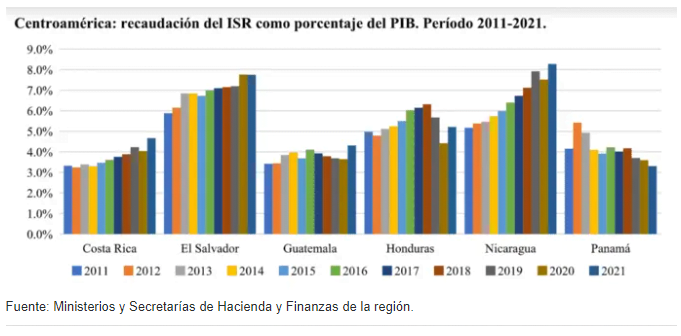

Sobre la recaudación del ISR en Centroamérica

La recaudación del impuesto sobre la renta en esos países es una de las más importantes y su peso relativo respecto del PIB es significativo. Los datos de la gráfica siguiente contrastan significativamente con la imagen que algunos grupos libertarios han tratado de vender a la población, en torno a que, el impacto recaudatorio del ISR en Centroamérica se encuentra muy por encima del efectivo en los llamados países del primer mundo, y por ende, es una de las causas de los muy bajos niveles de inversión.

En el análisis del ISR en Centroamérica, si bien deben compararse las tasas marginales aplicables, debe prestarse mayor atención en la larga lista de deducciones que incluyen algunas de las legislaciones y que formalizan la posibilidad de que un contribuyente pueda reducir sus rentas netas por medio de la aplicación de gastos que en muchas latitudes son consideradas liberalidades.

Estas liberalidades derivan de gastos realizados por los contribuyentes con los recursos obtenidos del proceso de explotación y que, en condiciones normales, no son necesarios para producir las rentas afectas, pero que el contribuyente los realiza tanto para mejorar la relación con los diferentes stakeholders internos o externos, como para ejecutar gastos personales de los propietarios en forma de anticipo a las utilidades que obtendrá la empresa. Al no ser necesarios, en la mayor parte de las legislaciones del mundo, se consideran como gastos no aceptables y no pueden reducir el monto de la renta neta del impuesto.

En Centroamérica

Lamentablemente, en la práctica regional centroamericana, muchas de estas liberalidades terminan siendo escudos fiscales para reducir el monto efectivo de recaudación que deben pagar los contribuyentes, y se encuentran inicialmente en la forma de incentivos a la inversión, como los programas de depreciación acelerada, entre otros. Sin embargo, en varios países estas han pasado a formar parte de la legislación regular como logro de los grupos empresariales, quienes al alcanzar que formen parte de los gastos deducibles, no necesitan realizar grandes esfuerzos para reducir el monto de renta neta del impuesto. En la región abundan los ejemplos de deducciones de este tipo, como las donaciones, la asignación de salarios o pago de gastos que corresponden a los propietarios o accionistas de las empresas, los gastos que realizan las empresas por sus programas de responsabilidad social corporativa, los intereses pagados por préstamos del mismo grupo empresarial, entre otros.

La falta de una evaluación sistemática de las deducciones legales, disminuye la capacidad de pago aparente de las empresas y de los individuos propietarios, lo que hace la aplicación del impuesto menos efectivo y, por supuesto, reduce la justicia y equidad en su aplicación. Principalmente en Guatemala, Costa Rica y Panamá, sin excluir al resto de países de la región, los encargados de la política fiscal deben evaluar las deducciones que permite la legislación, a fin de eliminar aquellas que no corresponden a gastos necesarios y son mecanismos artificiosos para reducir la capacidad de tributar de las empresas y los sujetos de alto nivel económico.

*Abelardo Medina Bermejo es economista sénior, encargado del área de análisis macrofiscal del Icefi.

Les invitamos a leer más noticias de IberoNews en Facebook: @Iberonews