OPINIÓN / ABELARDO MEDINA BERMEJO *

Guatemala dispone de una de las cargas tributarias más bajas de la región y del mundo en general, en gran parte empujado por la estrategia de austeridad establecida por la mayor parte de los gobiernos recientes, pero también como producto de una escasa moral tributaria, que se debe, entre otros factores, a la percepción del mal uso de los recursos públicos, de un sistema tributario vigente injusto y a la baja expectativa de riesgo causada por la administración tributaria del país en forma histórica.

De esa cuenta, la carga tributaria ha oscilado en los últimos veinte años entre el 10.1% registrado en 2020 y el 11.7% de los años 2007 y 2021, quedándose sumamente lejos de los niveles que representaría alcanzar una posición de suficiencia fiscal. Entre los factores que afectan la capacidad efectiva de recaudación del país se encuentran: los altos niveles de incumplimiento tributario que, según la SAT, se ubican en torno al 79.9% del potencial teórico para el Impuesto Sobre la Renta -ISR- de personas jurídicas (2017); 18.0% para el Impuesto al Valor Agregado -IVA- (2021); un gasto tributario, mucho de él otorgado en forma improductiva, por 2.8% del PIB; niveles de flujos ilícitos de capital derivados en gran parte del manejo de precios de transferencia por el orden del 1.0% del PIB en el ISR; niveles no determinados de contrabando, debido a la carencia de estudios oficiales sobre el particular, y una enorme cantidad de recursos renunciados producto de la utilización de escudos fiscales, especialmente en el ISR para las empresas, que según estudios preliminares del Icefi, se ubican anualmente en cerca del 4.1% del PIB, favoreciendo en gran parte al gremio empresarial.

Les invitamos a leer: Así evaden el ISR en el sector inmobiliario de Guatemala

La recaudación de Guatemala

Aún así, dentro de los grupos empresariales del país predomina el mensaje, que ha sido acompañado por declaraciones de algunos funcionarios del Gobierno actual, en donde se trata de destacar que únicamente cerca de 3,000 grandes empresas del país, aportan aproximadamente el 80.0% de la recaudación, lo que genera la ilusión que el impacto del sistema tributario es desigual y está en contra de estos grupos empresariales. La información suministrada en estas declaraciones, además de inexactas, son mal intencionadas, dado a que la composición de la recaudación de Guatemala, durante el período 2011-2021, deviene escasamente, en promedio, del 35.4% de impuestos directos que podrían tener algún efecto sobre las decisiones de inversión de las empresas, y el restante 64.6% de impuestos indirectos que son pagados por las familias del país, al momento de realizar su consumo, lo que tiene una connotación regresiva.

De lo anterior se desprende que tanto solo el 3.8% del PIB en promedio de la carga tributaria nacional, deriva de la aplicación de los tributos directos, incluyendo el ISR, el Impuesto de Solidaridad -ISO- y otros menores, por lo que definitivamente no son las empresas los principales tributantes al país, sino que las familias. La pregunta entonces es: ¿Porqué hay grupos empresariales, en gran parte, industriales o comerciales, que ofrecen el mensaje de que ellos cargan con el peso recaudatorio del país?

La respuesta es sencilla y deriva precisamente del sistema de retenciones y percepciones tributarias que existe en el país, en donde los sujetos pasivos tributarios, en su mayor parte, no son los encargados de entregar los tributos a la Administración Tributaria, sino aquellos entes calificados como agentes de retención, o los encargados de la venta al consumidor final, quienes en su posición de minoristas, recaudan una gran cantidad de recursos a nombre del Estado, tarea por la que, también disponen la oportunidad de manejar recursos públicos durante un promedio de 45 días, sin costo, como remuneración a los costos asociados por el recaudo de los impuestos del Estado y sus posterior declaración ante la SAT.

Les invitamos a leer: Empresas de seguridad privada en Guatemala incumplen prestaciones

La falacia de los números

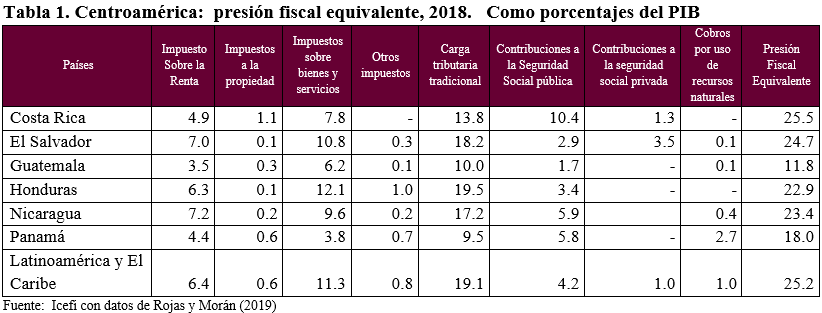

El bajo aporte fiscal es reconocido en el último estudio de presión fiscal equivalente, realizado por Rojas y Morán (2019) quienes para el BID / CIAT / OCDE concluyen que existe una significativa diferencia entre la carga tributaria de Guatemala y el resto de países de la región centroamericana y Latinoamérica; como que la diferencia fundamental está en los ámbitos del ISR y en las Contribuciones a la Seguridad Social, en donde los grupos empresariales se han especializado históricamente por burlar el pago de los derechos de los trabajadores. La tabla posterior muestra que mientras en Guatemala el aporte fiscal del ISR apenas representa el 3.5% del PIB, en el resto de la región, el aporte es mayor, al extremo que en Latinoamérica es casi del doble (6.4% del PIB).

Los datos anteriores permiten concluir que el mensaje de que los grupos empresariales son aquellos que soportan la mayor parte de la muy baja carga tributaria del país, es simplemente una falacia.

Les invitamos a leer: ¿38% de las grandes empresas hondureñas no pagan impuestos?

Los hogares en la carga distributiva de Guatemala

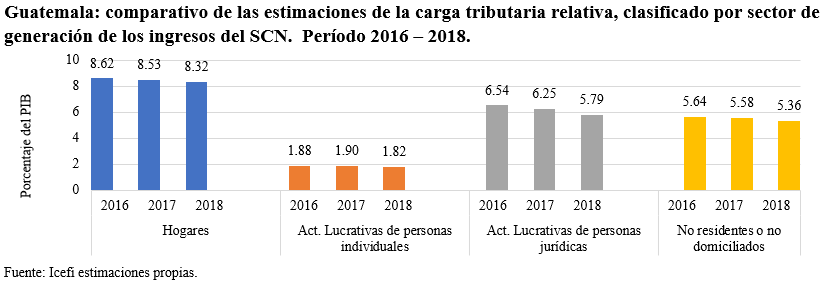

Ahora bien, si para no desentonar, se hace una evaluación con las cifras de los aportes tributarios de los diferentes sectores económicos, a fin de establecer una aproximación a las cargas tributarias efectivas y relativas de los sectores empresariales, se obtienen resultados por demás interesantes. Para el efecto, debe separarse la recaudación del país, a partir de los sujetos pasivos, por lo que definitivamente la procedente del IVA y de los diferentes impuestos al consumo, no son causadas por las rentas o afectan a los grupos empresariales, sino deben ser atribuibles a los hogares del país. Siguiendo dicho patrón y utilizando como referencia los niveles de ingresos asignados a los hogares en el Sistema de Cuentas Nacionales (SCN), así como la recaudación que correspondería a los mismos, se puede determinar que la carga tributaria para los hogares se ubicó en 8.617% en 2016, 8.53% en 2017 y en 8.324% en 2018. Por supuesto que para avanzar sobre la distribución del peso relativo por deciles y consecuentemente medir la incidencia tributaria efectiva debe hacerse un estudio mucho más profundo que escapa a los propósitos de este documento.

Los anteriores resultados muestran, al margen de la potencial mala distribución del impacto tributario, que los hogares, a pesar de que la mayor parte de los impuestos son indirectos, aportan un porcentaje relativamente menor a la carga tributaria nacional, dejando al excedente de explotación y a los ingresos mixtos brutos, una carga tributaria relativamente mayor, pero que sin embargo, también está mal distribuida, tendiendo un sesgo especialmente perverso hacia las rentas de no residentes o no domiciliados que reportan niveles relativamente similares a los planteados por las actividades lucrativas de personas jurídicas.

La información anterior muestra que el peso relativo de las cargas tributarias para el sector empresarial de personas jurídicas es todavía un poco menor que el de los hogares, aunque significativamente mayor al de las personas individuales con actividades lucrativas, lo que genera cierto nivel de arbitraje.

La distribución y el SCN

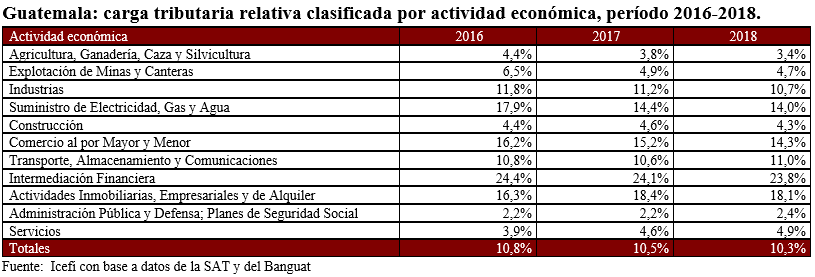

Ahora bien, si en lugar de realizar la distribución en función de los ingresos del contribuyente en su relación con el SCN, se realiza por la actividad económica que está clasificada en la administración tributaria, con la advertencia de que los contribuyentes al registrarse reportan una actividad y pueden incluir en sus declaraciones ingresos procedentes de otras, el resultado es muy interesante, dado a que permite confirmar que son los segmentos de intermediación financiera, los que reportarían un nivel de carga tributaria relativa superior, seguido de las actividades inmobiliarias, empresariales y de alquiler, y el comercio al por mayor y por menor. Como era esperable los sectores económicos de menor aporte fiscal, al margen de la administración pública, se ubican en la agricultura, ganadería, caza y silvicultura (quienes todavía deberán haber disminuido este aporte, como consecuencia del tratamiento especial aprobado por el Congreso de la República en 2019), el sector construcción, la explotación de minas y canteras, y los servicios, en donde el nivel de control es muy pobre.

De la agricultura a las industrias

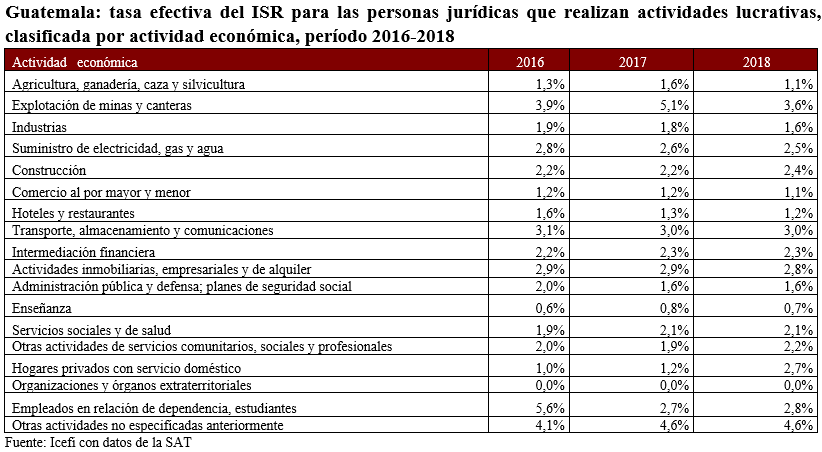

Finalmente, y dado a que en la tabla anterior, se incluyen los impuestos al consumo, es pertinente excluir estos últimos y realizar una aproximación a las tasas efectivas del ISR que reportaron las personas jurídicas en Guatemala durante el período 2016-2018. Los resultados muestran que dichos niveles son sumamente bajos (aquí la tasa efectiva tributaria es la relación entre los impuestos pagados por las personas jurídicas y el nivel de ingresos totales reportados), debiendo ponerse especial atención al pago efectivo de sectores como la agricultura, el comercio, los hoteles y restaurantes y las industrias, muy por debajo del resto. Se excluye el tema de la enseñanza y los órganos extraterritoriales por disponer de tratamientos especiales.

En conclusión, los datos disponibles muestran con claridad que de la ya muy baja carga tributaria de Guatemala, es el sector hogares el que tiene el mayor peso relativo, y que aunque muy por debajo de los niveles de otros países, excede en forma abundante a lo soportado por los grupos empresariales; además que los grupos empresariales organizados en términos generales, tienen bajos niveles de aporte tributario, lo que permite destruir el mito de que un grupo de empresas es el que soporta el mayor peso de recaudación en el país y deja mucho espacio a la discusión sobre la necesidad de una reforma integral para resolver el problema de la suficiencia fiscal en Guatemala.

* Abelardo Medina Bermejo es Economista sénior de Macrofiscal en el Icefi @a_medinab

Les invitamos a leer más noticias de IberoNews en Facebook: @Iberonews