En el entorno empresarial latinoamericano, persiste un déficit de datos fiables y completos para evaluar las prácticas de sostenibilidad, lo que erosiona la confianza en las organizaciones que se mueven bajo este enfoque y limita la toma de decisiones [1-2]. Frente a ello, el reportaje en sostenibilidad se vislumbra como herramienta clave para este objetivo, ya que incorpora información e indicadores sobre políticas y desempeño, lo cual permite la comparación y la trazabilidad. La tendencia internacional también se dirige y refuerza esta dirección inclinándose hacia iniciativas de mayor obligatoriedad y convergencia. Tanto el Global Reporting Initiative (GRI), las Normas del ISSB (NIIF S1 y S2) y la CSRD han publicado guías de interoperabilidad para reducir duplicidades, elevar la utilidad de los datos, mejorar la comparabilidad y la trazabilidad [3–5].

En Costa Rica, con la adopción desde parte del Colegio de Contadores Públicos de Costa Rica mediante la circular 33-2023 de las NIIF S1 y S2, el reportaje en sostenibilidad dejará de ser un ejercicio voluntario para cierto tipo de empresas. Este cambio responde al reconocimiento de que fenómenos como el cambio climático, la degradación de la biodiversidad, los riesgos reputacionales o las brechas de gobernanza impactan de manera directa los flujos de caja, el costo y la disponibilidad de financiamiento, así como la valoración de mercado de las empresas.

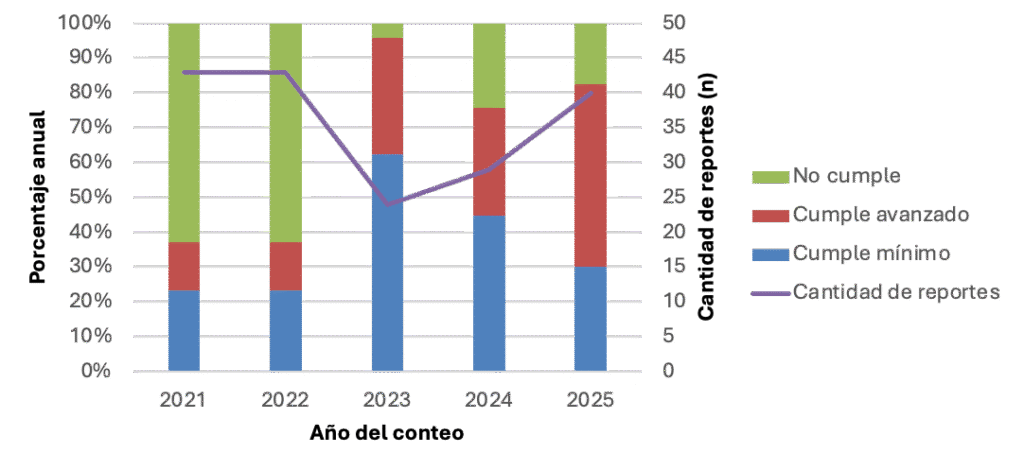

La Alianza Empresarial para el Desarrollo (AED) lleva a cabo la revisión anual de reportes de sostenibilidad y memorias que nutre el indicador de los ODS 12.6.1 (Estadísticas de las Naciones Unidas) para Costa Rica. Esta información es entregada al Instituto Nacional de Encuestas y Censos (INEC) para que se reporte el indicador país. Desde el 1 de julio de 2024 y el 30 de junio de 2025, un total de 40 empresas publicaron informes o memorias de sostenibilidad vinculadas a sus operaciones locales. Durante este periodo, según el ODS 12.6.1 (“número de empresas que publican informes sobre sostenibilidad”), 12 lograron cumplir con los requisitos mínimos de reporte establecidos por el indicador 12.6.1 de los ODS [6-10], mientras que 21 alcanzaron los requisitos avanzados. Sin embargo, 7 empresas no lograron cumplir con los requisitos mínimos.

Las tendencias desde el 2021 al 2025

En 2025, el ecosistema de reportes alcanza 40 publicaciones y una composición más sofisticada con 21 que cumplen avanzado, 12 cumplen mínimo y 7 no cumplen con los requisitos. Comparativamente, este es el mayor peso relativo registrado desde que se registra el indicador para los niveles avanzados. Para el 2024 ya mostraba se registraron 29 reportes: 13 que alcanzaron requisitos mínimos, 9 avanzados y 7 no cumplen. Para el 2023, el total fue de reportes fue de 24. En los años 2021–2022 tuvieron el máximo volumen (43), pero con brecha de calidad: apenas 10 mínimos y 6 avanzados, frente a 27 que no cumplían.

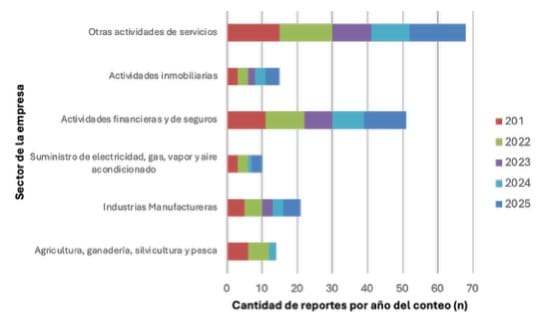

En cuanto a los sectores que reportan, hay estabilidad con crecimiento moderado en los sectores de “Actividades financieras y de seguros”, “Actividades inmobiliarias” y “Otras actividades de servicios” donde la industria médica ha colaborado con el crecimiento de número de reportes. Otras industrias han sido más volátiles con el número de reportes como las de “Suministro de electricidad” que crece para 2025. En contraste, “Agricultura, ganadería, silvicultura y pesca” no exhibe estabilidad ni crecimiento.

En cuanto a metodologías utilizadas, GRI sigue siendo la principal con 32 reportes y de estos 16 cumplen con los requisitos avanzados, siendo un indicador de que rigurosidad metodológica. También cabe destacar que, de los informes analizados, 28 mencionan ODS/SDG y 7 hacen referencia a NIIF/ISSB (S1/S2 o IFRS). Esto confirma un patrón típico en la región: la adopción de ODS es amplia porque comunica propósito y contribuciones. La vinculación con estándares de revelación financiera de sostenibilidad (ISSB/NIIF) y sectoriales (SASB) es baja, pero incrementa y se consolida sobre todo en el sector de empresas financieras como adoptantes tempranas.

Con una verificación que cayó al 10% en 2025, el sector empresarial debe pasar de “reportar” a reportar con calidad verificable. Con la evidencia reunida y el expertise de AED, el primer paso es una materialidad rigurosa (definición clara de temas, métricas y límites y trazabilidad de datos). El reto nacional ineludible es sumar PYMES: sin incorporar a las pequeñas y medianas mediante asistencia técnica, plantillas normalizadas, incentivos regulatorios y compras públicas sostenibles, el 12.6.1 seguirá capturando una mayoría de datos hacia grandes y multinacionales.

Autoría

Fernando Alonso Campos Calderón

Coordinación de Plataforma de Conocimiento y Laboratorios de Aprendizaje y Soluciones Colectivas

Referencias

[1] Borges, F. M. M. G., Rampasso, I. S., Quelhas, O. L. G., Leal Filho, W., & Anholon, R. (2022). Addressing the UN SDGs in sustainability reports: An analysis of Latin American oil and gas companies. Environmental Challenges, 7, 100515. https://doi.org/10.1016/j.envc.2022.100515

[2] Tauringana, V. (2021). Sustainability reporting challenges in developing countries: Towards management perceptions research evidence-based practices. Journal of Accounting in Emerging Economies, 11(2), 194–215. https://doi.org/10.1108/JAEE-01-2020-0007

[3] KPMG. (2024). The move to mandatory reporting Survey of Sustainability Reporting 2024. https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2024/11/the-move-to-mandatory-reporting-executive-summary.pdf.coredownload.inline.pdf

[4] GRI. (2024). GRI and IFRS Foundation collaboration to deliver full interoperability that enables seamless sustainability reporting. https://www.globalreporting.org/news/news-center/gri-and-ifrs-foundation-collaboration-to-deliver-full-interoperability-that-enables-seamless-sustainability-reporting/

[5] IFRS Foundation & EFRAG. (2024). ESRS–ISSB Standards Interoperability Guidance. IFRS Foundation. https://www.ifrs.org/content/dam/ifrs/supporting-implementation/issb-standards/esrs-issb-standards-interoperability-guidance.pdf

[6] SDG indicator metadata 12.6.1 (https://sdg12hub.org/sites/default/files/2021-06/Metadata-12-06-01.pdf)

[7] United Nations Environment Programme. Indicator 12.6.1. https://www.unep.org/indicator-1261

EFRAG. IFRS Foundation and EFRAG publish interoperability guidance. https://www.efrag.org/en/news-and-calendar/news/ifrs-foundation-and-efrag-publish-interoperability-guidance

[8] ODS 2010-2024 Sistema de Indicadores de Seguimiento de los Objetivos de Desarrollo Sostenible https://admin.inec.cr/sites/default/files/2025-07/siodsinec_2010-2024v2.xlsx

[9] Sistema de indicadores ODS. Tomo I. Informe de Capacidades Estadísticas 2024

[10] Sistema de indicadores ODS. Tomo II. Análisis de indicadores 2024

También puedes leer: ESG: clave para la sostenibilidad y la competitividad